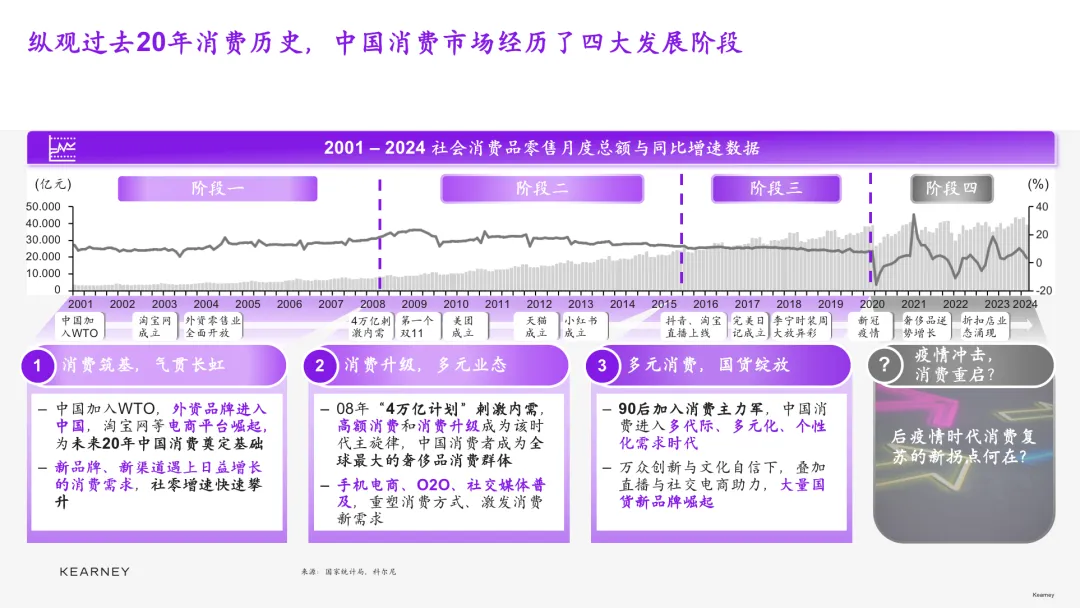

经历了新消费狂飙增长期与冷静退烧期后,食品新消费迎来了新一轮产业变革,品牌面临着更加激烈的商业竞争。在流量红利消失、新一轮产业变革的食品新消费下半场,如何把握消费趋势和机遇,利用创新寻找新的突围点和增长空间成了品牌发展的必修课;与此同时,企业对于自己在产业链生态中核心价值链条的全局思考,以及差异化竞争壁垒的构建也变得更加重要。在此行业课题下,Foodaily每日食品于5月9日-5月11日在上海国家会展中心召开第九届Foodaily FBIC2024全球食品饮料创新大会,以“产业链突围 共创新局”为主题,聚焦从全球视野审视本土创新发展的灵感、机会与落地解决方案,共同探讨产业链生态的核心价值,助力品牌实现细分品类占位与持续稳定增长。论坛汇聚150+商业领袖和行业大咖、4000+品牌和产品决策人,科尔尼全球合伙人刘晓龙受邀参与全体峰会,做题为《消费产业链变革与模式升级下的企业创新发展之道》的开场主题演讲,以下为演讲主要内容。纵观中国过去20年消费市场,在供需两侧因素变化下,市场经历了数次大的拐点。从2001年中国加入WTO,日益增长的消费需求遇上外资品牌进入中国,淘宝网等电商平台崛起,消费市场开启蓬勃发展之势,中国进入“消费筑基,气贯长虹”阶段。

2008年,“4万亿计划”进一步刺激内需,同时手机电商、O2O、社交媒体的普及,重塑了消费方式、激发了消费新需求,大额消费和消费升级成为该时代主旋律,中国进入“消费升级,多元业态”阶段。

2015年,随着90后加入消费主力军,中国消费进入多代际、多元化、个性化需求时代,同时万众创新与文化自信下,叠加直播与社交电商等新渠道助力,大量国货新品牌崛起,中国进入“多元消费,国货绽放”阶段。

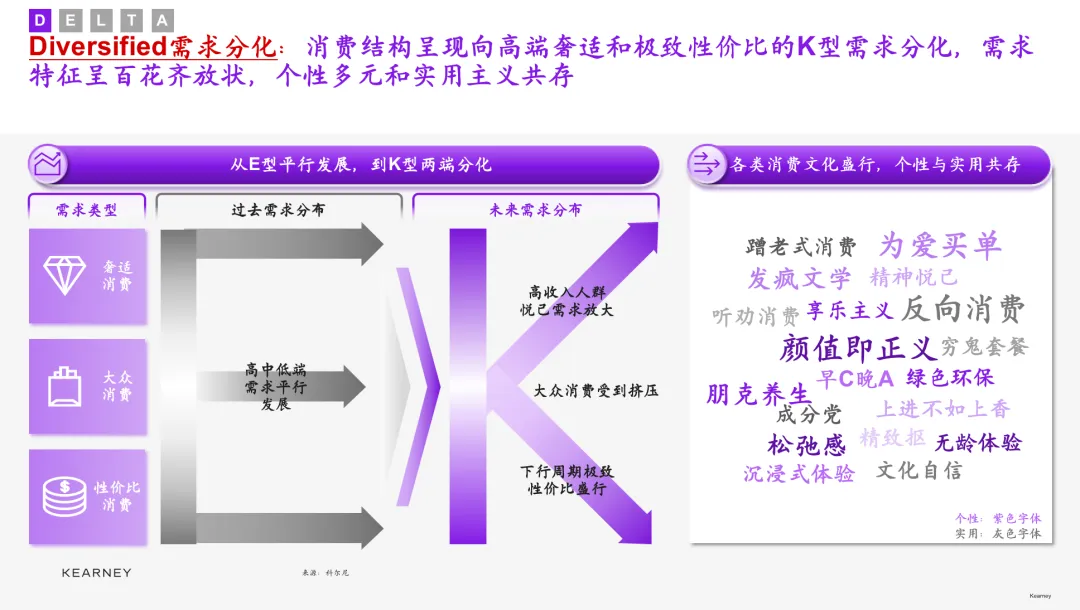

2020年,新冠疫情的到来冲击了消费市场,需求下行,波动加剧。进入后疫情时代,市场逐步修复,未来中国消费市场将呈现怎样的发展格局成为市场关注话题。科尔尼认为后疫情时代,中国消费市场将从高歌猛进、水涨船高的增长时代,进入到精耕细作、增量捕捉的Delta增长时代。企业需在存量市场中,捕捉人群需求分化、竞争格局更替、业务边界突破、产业链重构、科技赋能升级中的细分增量 Δ Delta,以实现复杂挑战环境下的突围再生,构建企业新盈利增长点。受人群收入增长“中间慢、两端快”影响,中国消费需求结构从高中低端需求E型平行发展,转向高端奢适和极致性价比的K型需求分化。进一步看消费需求特征,中国当前处于第三和第四消费时代的过渡融合期,个性多元和实用主义需求共存,“精神悦己”与“反向消费”齐飞,“为爱买单”与“听劝消费”共舞。

在此环境下,传统“大单品吃遍天”的模式已跑不通,面对更为细分的用户需求,企业呈现构建更为精细的产品矩阵趋势,致力于为每一位消费者提供属于Ta的产品。

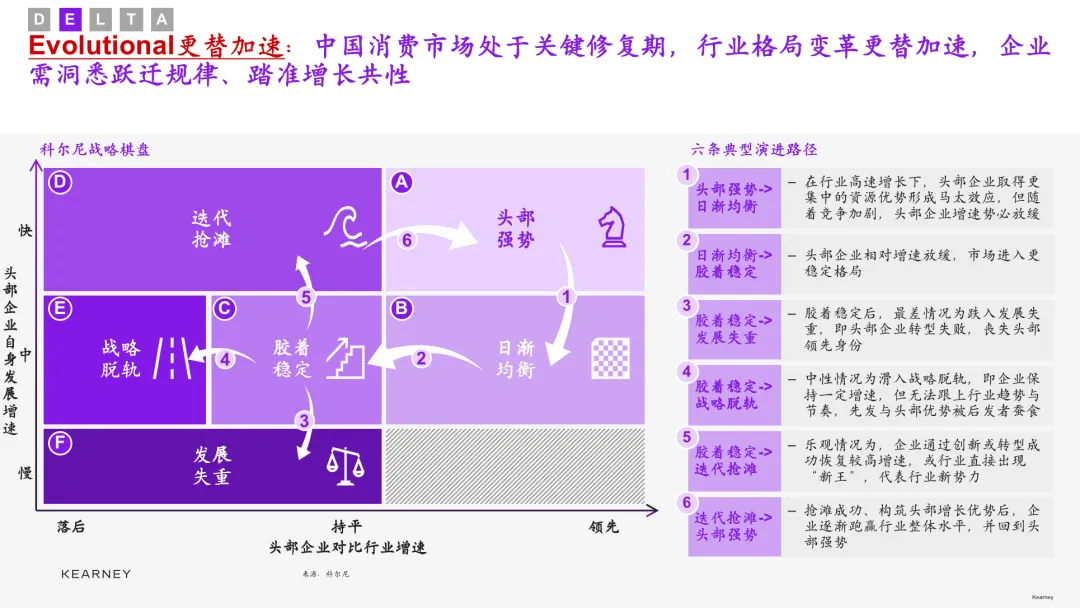

面对需求加速分化的消费市场,企业需要通过优化产品组合的覆盖、品类分工明确的方式满足新增与分化的需求,聚焦消费者体验,以更体系化的方式加速需求满足:1. 迎合消费者偏好,推进产品组合优化与核心品类扩容,促进高利润产品增长:通过评估产品组合竞争力现状、识别潜力品项长名单、确定品项引入短名单与测算优化品项组合对业务的影响四步走,抓住高卖力品项进行前置化布局;2. 明确品类角色矩阵并匹配资源以平衡收入增长管理(RGM)杠杆:从“品类平铺”管理模式提升到“品类角色矩阵”的管理模式,按销售规模及利润水平清晰定义品类角色(战略类、跃迁类、引流类、长尾类),并基于定价分析、投资优化等收入增长管理(RGM)工具分析匹配相对应资源;3. 利用用户体验数据(X-Data)及行为数据(O-Data)推动体验需求挖掘:为了深入洞察用户体验需求,企业需要构建完善的用户体验数据体系,根据用户体验的指标树进行归因,将用户体验数据与各影响因子及底层的产品/服务需求挂钩,实现信息洞察到需求满足的完整闭环;中国消费市场处于关键修复期,行业格局变革更替加速。为洞悉消费行业格局演进趋势,科尔尼引进“战略棋盘”,解码行业增长与变革的本质。“战略棋盘”将行业头部企业的自身增速和对比行业的超额增速置于矩阵,通过对比自身增速和超额增速数据,将行业格局划分为六大战略区间,即:头部强势、日渐均衡、胶着稳定、迭代抢滩、战略脱轨、发展失重。动态看战略棋盘演变,可发现行业格局演进本质是一种轮回。行业头部企业从“头部强势”,到增速放缓进入“日渐均衡”,再到竞争加剧进入“胶着稳定”。“胶着稳定”后,呈现三种分化情景。最差情况为头部企业转型失败,跌入“发展失重”;中性情况为滑入“战略脱轨”,头部企业保持一定增速,但无法跟上行业趋势与节奏,先发与头部优势被后发者蚕食;乐观情况为企业通过创新或转型成功恢复较高增速,或行业直接出现“新王”,实现“迭代抢滩”。最后,“迭代抢滩”成功的企业将重回第一阵营“头部强势”。行业格局并非固定不变,尤其是当前市场环境愈加复杂,行业格局更替加速,企业更需洞悉跃迁规律、踏准增长共性。在格局更替加速的市场格局下,竞争力的提升需要调用企业整体资源,以内外部创新协同等一系列方式重新激活增长抓手,构建优势竞争壁垒:4. 打造“外部有触角,内部有机制”的创新解决方案孵化体系:内部机制与外部触角的双重推动对于创新发展同样重要,对内从品类创新到第二品牌打造,向平台模式延展推动创新能力提升,对外抓住与初创企业的合作/收购机会以引领企业创新业绩增长;5. 充分利用人群属性数据,以更深入、更个性化的营销方式吸引消费者:在消费者时间和注意力愈发碎片化的当下,营销触达需要更个性、更精准、更深入地引导差异化人群转化复购;6. 企业整体加强协同提升效率,确保总部能统筹、区域能承接、终端能执行:大型企业在中国的业务开展多以区域划分,而从总部、大区、省区、营运区、网格到门店的组织层级较多,需要确保总部做“专”整体统筹管理,区域做“细”承接总部业务策略,灵活配备人员强化协同,赋能终端高效运营执行;7. 形成参与型绩效导向的企业文化,使员工互动性与认可度提升:为了在企业内发挥绩效激励带来的驱动作用,可建立“游戏化管理”的绩效机制,并通过先进的数据分析手段识别各项指标影响,强化绩效激励带来的正向作用;存量时代,流量见顶、用户稳固、需求承压,企业固有生意大盘难有增量,唯有主动突破边界、扩量发展,才能获得新的增长点。

扫描企业布局动态,消费品企业主要有两类、四种边界突破模式。第一类为邻近翻墙,企业主动翻墙到邻近市场寻找增量,或是与品牌跨界合作,相互交换用户流量;或是不同产品碰撞组合,开发出新式产品;或是功能边界融合,原有产品拓展兼具多种功能,俘获多种需求的用户芳心。第二类为升维打击,企业通过技术创新颠覆,创造全新品类,新建或抢夺原有市场。

鉴于存量时代对企业带来的增量难题,企业力求破局就要采取“饱和式攻击”,主动突破原有边界,在新品类、新圈层、新市场中寻求增量机会:

8. 从用户场景及消费旅程延展,挖掘品类消费潜力,推出新产品和交付渠道:在深耕现有品类的同时,积极沿用户场景及消费旅程布局,挖掘“泛场景”品类机会带来的潜在增量,以母婴行业为例,领先企业从新手妈妈“爱孩子”的婴童消费场景切入,向“爱自己”和“爱家庭”场景探索,构建以婴童需求为主的泛母婴产品生态圈;

9. 通过划圈层、找圈层、破圈层实现消费者群体的跨越,带来全新消费增量:随着收入水平提高,用户在融入不同的圈层来表达差异化需求,品牌要根据业务特征找到相关度较高的目标圈层,集中资源优先打造匹配圈层细分需求的产品品类,利用核心爆品完成破圈;10. 探索新兴市场带来的增量机会,深化海外市场精细化运营能力:随着中国企业在跨境出海领域的探索走过传统工厂外贸、野蛮铺货发展、跨境平台升级三个阶段,现今企业需要提升精细化运营程度,重视商品与品牌能力的构建,提升全链路能力;

产业链供需两端挑战不断加剧,前端品牌涌现/同质,中端产能过剩,后端折扣店、直播电商等新渠道价格攻势,终端用户需求不振,产业链整体提价能力变弱、利润变薄。在利润承压背景下,产业链出现新变革者,重构产业链条。

零售环节,以盒马为代表的零售商加强布局自有品牌,重新定义商品与利润分配;品牌环节,出现以SHEIN为代表的新兴玩家,以数字赋能的敏捷供应链,颠覆传统产业链条的变革对企业韧性与活力提出更高要求,全面审视企业内部各个环节的运营情况,经营重点需转向端到端韧性的打造,从强化供应链能力、渠道联通力及产品表现力以面对来自内外“新形势”的挑战:11. 依托数字化平台设计和运营韧性供应链,根据智能决策对供应链实时调整:定制开发用于设计和运营韧性供应链的数字化平台,通过感知市场和内部变化影响,根据服务和盈利能力之间的智能决策,对供应链进行实时调整;12. 聚焦定价与包装(price-pack)规格的优化设计以保护利润率:在采购环节加强对包装结构与成本构成的洞察,通过重量优化、尺寸优化、材质变更等价值工程(VE)项目,找到包装规格设计角度的成本和质量双优解;13. 强化消费企业与零售商有机合作,提供跨触点的一致消费体验实现高效转化:从传统经销模式向数字化领先的渠道零售模式转型的路上,企业需要让公域营销、私域运营、零售管理、渠道管理有机联动,实现品牌市场端全业务数智化管理、消费者最佳体验、业务模式竞争力的重构与提升;14. 基于VOC构建企业统一的产品创新研发流程,提升产品研发效率:形成完善的产品研发创新管理体系,利用NLP等数据模型分析用户数据,定期通过工作坊、研讨会等形式组织开展用户洞察与产品创意讨论并不断根据用户反馈进行调优;随着ChatGPT席卷全球网络,生成式AI技术的逐渐成熟与规模化点燃了大众期待,越来越多的消费品企业开始拥抱AI技术,从前端研发、中端运营到后端营销与用户运营,赋能产业链端到端各环节提效升级。从本质上看,生成式AI是深度学习的应用与数据科学的深化,背后是多层的“人工智能”相关概念。对于企业来说,大模型只是一种手段和工具,最为关键的是利用数据科学工具的力量赋能业务开展,基于业务真实场景完成应用部署,找到科技应用的落袋价值:15. 增加对人工智能数据分析工具的投资,推动在企业各层面的应用落地:从业务应用场景出发,企业首先要明确AI等技术可以发挥的价值点,做好基础设施的部署准备,补全数字化和数据科学的核心能力并在试点与变革的过程中持续运营调优,充分发挥科技引擎的优势作用。总体而言,随着中国消费市场步入充满挑战的Delta增长时代,需求分化、更替加速、边界突破、链条重构和科技赋能带来了冲击,但同时也孕育了创新与变革的机会和增长点。

企业需要以前瞻的视角明确可持续的发展目标,从五大维度发力,对外深入洞察市场及消费者需求以挖掘消费场景、加速需求满足,对内形成企业层面的资源合力以激活增长抓手、提升企业韧性,同步构建数据科学及其应用能力以赋能业务开展。

以上15大致胜举措将有助于企业在Delta增长时代的浪潮中解锁新的创新发展密码。